Introducere

Recent, Președintele Parlamentului Republicii Moldova, Andrian Candu, a venit cu inițiativă legislativă diferită de toate cele de inspirație neoliberală – întortocheate, ilizibile, discriminatorii, pe alocuri absurde -, cu care ne-a obișnuit până acum. Acesta a propus să acorde dreptul tuturor angajatorilor de a oferi salariaților o alocație individuală pentru hrană sub formă de tichete de masă în valoare de 45 lei, alocație deductibilă din venitul impozabil (CANDU, 2017)[i].

Chiar dacă această măsură ar trebui sa-i mulțumească pe toți cei care au fost direct sau indirect afectați de dictatul politicilor economice ale FMI-ului, opinia publică pare totuși destul de divizată. Probabil o bună doză de reticență vine din dominarea ideologică și politică a discursurilor ce se vor – unele cu toată sinceritatea – analize obiective. Problema însă e că frontierele dintre expertiza academică sau științifică și politic sunt atât de volatile încât poți, cu o ușurință uimitoare, să devii pradă discursurilor (chiar și neintenționat) ideologizate. Caricaturizând, aș spune că întregul univers moldovenesc, de la 1990 încoace, a gravitat în jurul a două manifestări ale politicului: între guvernare și opoziție. Prin urmare, expertiza academică se clădește în și din această fracționare. Într-un fel, ea reprezintă elementul ce conferă coerență și simplifică dinamica lucrurilor. De exemplu, atunci când două argumente se bat cap în cap, ele cer să fie recuperate de cele două forme de manifestare ale politicului. Una este atribuită taberei guvernării și alta taberei opoziției. Și una, și alta este percepută de gruparea adversă drept erezie. Nelăsând loc pentru o cale de mijloc – unde ar trebui să se înscrie expertiza științifică –, cele două manifestări ale politicului, adânc imprimate în structurile noastre mentale, reușesc să divizeze, să dezbine, să genereze conflicte. Cuplată cu sentimentul de amărăciune pe care îl inspiră actul de guvernare în Republica Moldova, în general, aceasta alimentează suspiciuni sau chiar contribuie la fabricarea de teorii conspiraționiste.

Așa am citit eu polemica alimentată de propunerea de a introduce tichetele de masă în Republica Moldova. O polemică prizonieră a logicii duale expuse mai sus, care face ca argumentele în defavoarea acestei măsuri să se îmbulzească în forma lor brută.

În consecință, unele voci, sub acoperirea instrumentelor de expertiză economică, au caracterizat această măsură drept redundantă, generatoare de presiuni inflaționiste și de evaziune fiscală. Alte voci, mai pasionale, au văzut-o ca pe o măsură umilitoare pentru populația Moldovei, iar unii încă se mai întreabă ce nouă specie de ˮcal troianˮ o mai fi și ăsta.

Din aceste considerente, fără a lua parte unuia sau altuia, lipsit de orice culoare politică, textul de față își propune să explice mecanismul de funcționare a regimului de tichete de masă, așa cum l-a conceput proiectul de lege propus de Președintele Parlamentului, precum și să demistifice acele momente care alimentează retorici tendențioase și frici nejustificate.

Despre ce este vorba? Decriptare

Trec peste detaliile tehnice despre cum trebuie să fie tichetul de masă și cine trebuie sa-i ducă evidența ca să mă axez mai degrabă pe principiile sale de funcționare. Cred că este important de înțeles acest mecanism pentru ca fiecare să-și creeze propria idee despre ceea ce înseamnă tichetul de masă.

Așadar, conform proiectului de lege:

- Toate întreprinderile, cu mic și mare, cu formă de proprietate publică sau privată, dotate sau nu cu cantină ar fi vizate de această nouă regulă[ii]. În cazul ˮangajatorilor-unități bugetareˮ, adică finanțate din bugetul de stat, misiunea de a stabili condițiile de distribuție a tichetelor de masă revine Guvernului. Rezultă că fiecare salariat din economia moldovenească poate fi potențial beneficiar al acestui regim de alocații.

- Este prevăzut un mecanism anual de indexare, adică de ajustare la inflație, ceea ce înseamnă că de la un an la altul tichetul își va conserva puterea de cumpărare.

- Un salariat are dreptul la 1 tichet pentru o zi efectiv lucrată. Dacă acesta a lipsit motivat (concediu, foaie de boală) sau nemotivat de la serviciu sau dacă a plecat cu diurnă intr-o deplasare profesională nu are dreptul la tichet de masă.

- Cu tichete pot fi cumpărate doar produse alimentare, atît transformate cât și netransformate, din magazine, cafenele, cantine, restaurante, altfel spus din acele ˮsocietăți de alimentație publicăˮ (termen din proiectul de lege cu pricina) care acceptă tichetele de masă ca mijloc de plată. Nu pot fi plătite cu tichetele de masă produse precum băuturile alcoolice sau țigările[iii] (Figura 1).

- Acordarea tichetelor de masă nu reprezintă o obligație pentru angajator. Acesta este doar un drept (similar, dacă doriți, dreptului de a vota).

- Tichetele de masă nu pot fi finanțate din salariul angajaților. Angajatorilor le este interzis să rețină bani din salariu sau să se micșoreze salariul angajaților pe motiv că aceștia beneficiază de tichete de masă.

- Tichetele de masă nu pot fi schimbate pe bani reali, iar dacă se cumpără în valoare de mai puțin de 45 de lei cât e valoarea nominală a tichetului de masă, nu se dă rest !

Figura 1: Ce se poate și ce nu se poate cumpăra cu tichetele de masă

Pro sau contra: expertiză economică sau luptă politică?

Căt de interesantă este această măsură pentru salariați? Destul de interesantă, cred eu. De fapt, aceasta le-ar aduce o creștere a puterii de cumpărare egală cu valoarea coșului minim de consum alimentar care astăzi este de aproximativ 900 de lei pe lună. Orice salariat din Republica Moldova ar trebui să primească cu brațele deschise o atare regulă.

Chiar dacă timidă, această măsură este probabil una dintre puținele, din ultimii 25 de ani, care încearcă să schimbe accentele capitalismului moldovenesc, magnum opus-ul politicilor de inspirație neoliberală, dictate de principalii noștri creditori – FMI și Banca Mondială[iv] – și rupte de realitățile și specificitățile noastre politice, sociale, istorice și culturale[v]. Acum e ocazia să inițiem o dezbatere largă, lipsită de patos, despre modelul economic și social pe care ni-l dorim.

Deocamdată, problematica tichetelor de masă a suscitat puține reacții: câteva articole de presă cu caracter informativ, câteva luări de atitudine pe rețelele de socializare, un articol al lui Veaceslav Negruță, fost ministru de finanțe, publicat pe blogul său (vezi NEGRUȚĂ, 2017). Sunt mult prea puține! Schimbarea denumirii unei străzi din Chișinău, sau un articol de presă care ar fi confirmat luxul ce se vede cu ochiul liber al unei persoane publice ar fi suscitat mult mai multe reacții și discuții, chiar dacă ele ar fi rămas pe culoar. De altfel, soarta acestor discuții, pe alocuri sterile, face că nu mai reușim să distingem esențialul de detalii (ale căror importanță nu e contestată aici) și ne pomenim aruncați, cu voia și fără voia noastră, într-o stare de letargie în care ne consolăm cu ideea că ˮtoate măsurile sunt făcute pentru ca cineva să-și umple buzunareleˮ, iar ˮMoldova nu e Europaˮ. Poate e timpul să ne uităm prin alți ochelari la lucruri, să încercăm să ne emancipăm de capcana structurii noastre mentale de tip dual pentru a nu lua unele argumente drept adevăruri. Vă propun un astfel de exercițiu aici, axat pe problematica tichetelor de masă.

ˮO inițiativă umilitoare pentru moldoveniˮ?

Enunțul îi aparține Maiei Sandu, lider PAS. Dumneaei nu ne explică de ce este umilitor ca un angajator să-și asume o doză mai mare de responsabilitate socială, să participe direct și activ la o măsură de solidarizare socială, sa-i acorde salariatului un complement la salariu (chiar dacă sub altă formă decât cea exprimată de moneda oficială). Oferirea tichetelor de masă ar spori numărul salariaților ce ar putea să-și ofere un prânz cald și echilibrat, în loc de biscuiți sau sandwich-uri reci, și le-ar aduce un complement de putere de cumpărare.

Într-un fel, înțeleg retorica pasională a doamnei Sandu. Înțeleg și logica ipotetică care a facut-o să catalogheze această măsură drept una umilitoare. Dumneaei idolatrizează tot ce gravitează în jurul comportamentelor bazate pe alegerile raționale (rational choice theory), iar ideea de solidaritate nu încape în acest cadru (chiar dacă face parte din numele partidului pe care îl conduce). Ideea de solidaritate a fost marginalizată încă de la începuturile transformărilor post-socialiste, ea fiind asociată cu precaritatea. În cadrul politicilor economice și sociale de inspirație neoliberală, alocațiile, compensațiile, indemnizațiile, pensiile etc. sunt văzute drept cheltuieli iraționale, motiv pentru care sumele alocate acestora au fost atât de ridicole încât nu aduceau nicio boare de schimbare în situațiile precare. Aceste procese își lasă amprenta asupra percepțiilor oamenilor și pot lăsa loc unor asocieri înșelătoare ale lucrurilor.

Cetățeanul nu ar fi atît umilit de introducerea tichetelor de masă, cît a fost umilit atunci când a fost condamnat să-și plimbe existența într-un sistem în care unele salarii erau și rămîn de trei ori mai mici decât întreținerea lunară a unui politician corupt într-o închisoare de stat, sau atunci când i s-a pus în cârcă miliardul furat.

ˮO măsură care ascunde bussiness-ul cuivaˮ?

Da, introducerea tichetelor de masă va aduce cuiva profit. Cui? Acelor întreprinderi – proiectul de lege le numește ˮoperatoriˮ – care vor obține licența pentru emiterea tichetelor sus-menționate. Cine va obține această licență? Aici rămîne de văzut. Bineînțeles, este loc de abuzuri, motiv pentru care procesul trebuie urmărit (dacă e cazul, trebuie contestat) pentru a minimiza daunele. Altfel, da, acești operatori vor activa ca orice altă întreprindere care urmărește obținerea unui profit. Textul proiectului n-o ascunde, dimpotrivă, o spune cu toată claritatea. El prevede ca operatorii să se remunereze atât din contractele semnate cu angajatorii, cât și din contractele semnate cu distribuitorii de produse alimentare (magazine, cafenele, ospătării, restaurante etc.). În treacăt fie spus, în toate țările unde sistemul de tichete de masă există, emițătorii acestor hârtii sunt întreprinderi private care caută să obțină un profit. Așadar, nimic deosebit, din acest punct de vedere.

Eu cred că la noi multe câte se întâmplă au la bază principiul ˮtotul sau nimicˮ (dosarul miliardului ar fi o dovadă). Și ce ne facem dacă poate această manieră de a vedea lucrurile contribuie și ea la construcția sistemului în interiorul căruia nu ne mai găsim locul? N-ar fi timpul să o schimbăm? De exemplu, să nu ne axăm exclusiv pe profitul operatorului, ci să vedem și partea plină a paharului. Să înțelegem că puterea de cumpărare a salariaților-beneficiari ar crește, iar o parte din activitatea de comerț cu produse alimentare, care astăzi se desfășoară în economia subterană, ar fi absorbită de cea legală, aducând mai multe impozite directe și indirecte la bugetul de stat (vezi Figura 2). Bunăoară, tendința de descreștere a nivelului economiei nedeclarate din industria agroalimentară a fost observată în România (STRATAN, 2013), unde tichetele de masă au fost introduse în 1998[vi].

ˮO lege inutilă, regula există de multˮ. Oare?

Este o curioasă insinuare a lui Veaceslav Negruță, fost Ministru de finanțe între 2009 și 2013, culeasă de pe o rețea de socializare. Zic curioasă, pentru că enunțul domnului Negruță vehiculează informații eronate! Dumnealui trimite la articolul 19 și 24 din Codul Fiscal precum și la o Hotărâre de Guvern din 2014 pentru a argumenta potențiala redundanță, deci inutilitate, a regimului de tichete de masă. Am mers direct la sursă și iată ce-am găsit (mai interesantă pentru cazul nostru fiind anume Hotărârea Guvernului).

Creată în 2014, regula despre care dumnealui vorbește spune așa: salariații întreprinderilor echipate cu cantină și a căror salariu mediu lunar brut (pe întreprindere) este egal cu cel puțin ¾ din mărimea salariului mediu lunar (pe țară) (vezi, HGO, 2014) pot beneficia de o alocație pentru hrană din partea angajatorului în valoare de până la 35 de lei fără TVA (e vorba de bani reali, nu de tichete) pe zi efectiv lucrată. În acest caz, angajatorul are dreptul să deducă acești bani din venitul impozabil.

Nu voi comenta îndelung această regulă. Țin doar să atrag atenția asupra caracterului ei dublu discriminatoriu: o primă selecție este operată pe criterii materiale și organizaționale, o a doua pe criterii salariale. Dacă pentru anul 2017, cuantumul salariului mediu pe economie prognozat de Guvern este de 5300 de lei (vezi HGO, 2016), rezultă că nu e suficient să fii echipat cu cantină ca să beneficiezi de regula celor 35 de lei, mai e nevoie ca salariul mediu pe întreprindere să nu fie mai mic de 3975 de lei.

Așadar, legea cu privire la tichetele de masă nu e chiar același lucru cu regula celor 35 de lei.

ˮO modalitate de evaziune fiscalăˮ?

Ideea este formulată de mai mulți oponenți ai acestei măsuri, însă nimeni nu explică care e mecanismul prin care s-ar produce evaziunea fiscală. Bănuiesc că ei se referă la avantajele fiscale pe care le presupune sistemul de tichete de masă. Haideți să ne uităm îndeaproape la aceste avantaje fiscale. Mecanismul presupune scutirea integrală a salariatului de plata tuturor contribuțiilor sociale și de impozitul pe venit pe suma de bani primită sub formă de tichete de masă precum și înlesniri fiscale acordate angajatorului, deductibile ˮîn scopul calculării impozitului pe venit din activitatea de antreprenorˮ (citat din proiectul de lege). Dacă în cazul salariatului partea fiscală este foarte clară, în cazul angajatorului lucrurile trebuie nuanțate pentru a nu lăsa loc interpretărilor eronate. Așadar, cheltuiala angajatorului se împarte în două:

- valoarea nominală a tichetelor

- cheltuieli de imprimare și cheltuieli pentru serviciile operatorului (acestea cred că pot fi negociate între părți).

Suma alocată valorii nominale este scutită de plata TVA, în schimb cea alocată celui de-al doilea tip de cheltuieli nu este scutită de plata TVA. Suma acestor două capitole de cheltuieli nu sunt deductibile din impozitul pe profit, ci din venitul impozabil, ceea ce schimbă datele problemei atât pentru angajator, cât și pentru bugetul public. Căci e una să ai de plătit 120 de lei impozit din care scazi 10 lei ca să plătești 110 lei impozit, dar e alta să scazi din profitul de 1000 de lei 10 lei și să obții 990 de lei impozabili, sau, la o rată de 12% – 118,8 lei (cifrele sunt fictive).

Aceasta înseamnă că angajatorul suportă totuși o cheltuială în plus, tichetele nefiind finanțate integral din contul impozitelor.

Figura 2. Circuitul economic asociat tichetelor de masă

În schimb, el, angajatorul, poate să câștige la alte capitole: salariați mai motivați, o mai mare coeziune în echipele de lucru (în loc sa-și mănânce sandwich-ul în solo la birou, salariații iau prânzul între colegi), o scădere a ratei de rotație a personalului (care implică costuri de angajare, de formare a personalului etc.). Chiar dacă mecanismul presupune înlesniri fiscale care ar diminua transferurile către bugetul de stat, ele ar fi totuși compensate de transferurile de bani pe care le-ar presupune trecerea în legalitate a unei părți din activitatea comercială ilegală precum și a remunerărilor în plic (vezi Figura 2).

ˮO problemă pentru Banca Naționalăˮ?

Într-un bilet pe care l-a publicat pe blogul său, Veaceslav Negruță susține că ˮBNM va avea probleme și mai mari în a opera cu date statisticeˮ sau că nu e clar ˮcum altfel BNM va asimila sau agrega «tichetele de masă» în masa monetară, adică în indicatorii monetari?ˮ. Din ce înțeleg eu, tichetele de masă s-ar face responsabile de complicarea calculelor indicatorilor macroeconomici, precum și a procesului de fabricare a datelor statistice și a indicatorilor monetari. Nu pot să nu-i dau dreptate domnului Negruță. Totuși, problema rămâne secundară. O politică economică n-ar trebui să vizeze facilitarea procesului de producere a indicatorilor economici. Politicile economice nu-s făcute pentru a ameliora, facilita, optimiza etc. modul de funcționare a Băncii Naționale, ele trebuie să vizeze bunăstarea populației!

Vorbind de politicile monetare implementate de Banca Națională până acum și de misiunea și importanța acestei instituții, cred că dosarul miliardului este cea mai bună carte de vizită a sa…

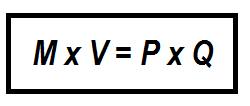

Deasemenea, domnul Negruță își exprimă temerile cu privire la efectele inflaționiste ale acestei măsuri, care ar obliga Banca Națională ˮsă reducă masa monetară oficială pentru a se încadra în ținta inflațieiˮ. Aici, trebuie să mă opresc ca să explic această ipoteză.

Conform teoriei economice neoclasice legătura dintre masa monetară și inflație se stabilește în felul următor:

unde,

M – reprezintă masa monetară ;

V – reprezintă viteza de circulație a banilor, adică numărul de schimburi prin care au trecut pe parcursul unei perioade de referință;

P – reprezintă nivelul mediu al prețurilor;

Q – reprezintă cantitatea medie de bunuri și servicii vândute.

În teorie, dacă masa monetară crește, în mod logic, se crează o presiune inflaționistă. Căci, în condițiile în care cantitatea de bunuri și servicii rămîne constantă, pentru a obține egalitatea de mai sus după ce a crescut masa monetară, e nevoie să mărim prețurile.

În practică datele problemei arată altfel.

Din raportul anual al Băncii Naționale pentru anul 2015[vii] (vezi BNM, 2016, p. 46) aflăm că agregatul monetar M2[viii] s-a diminuat cu 9,2 % față de anul 2014, în același timp, rata medie a inflației a constituit 9,7 %, ceea ce înseamnă o creștere cu 4,6 puncte procentuale față de anul 2014 (ibidem, p. 4). Altfel spus, observăm o dinamică contrară prescripțiilor teoretice amintite (în treacăt fie spus, creșterea inflației a fost provocată de deprecierea leului) și avansate drept argument de domnul Negruță atunci cînd pledează în defavoarea introducerii tichetelor de masă.

Dar să clarificăm problema până la capăt. În ceea ce privește ipoteza despre creșterea masei monetare în baza tichetelor de masă, cred că este important să adaug că tichetele nu ar trebui să genereze creare de monedă oficială, deoarece ele nu vor fi emise fără o contra-valoare în lei. Livrarea tichetelor către angajator se va face în paralel cu plata valorii lor nominale în lei, bani stocați în contul bancar al operatorului. Căci proiectul de lege spune că ˮsoldul conturilor bancare ale operatorului trebuie să fie cel puțin egal cu valoarea nominală a tichetelor de masă în circulațieˮ (articolul 18). Rezultă că punerea în circulație a tichetelor nu schimbă masa monetară, ci doar forma monedei pusă în circulație!

În loc de concluzie. Mai aproape de o monedă solidară

Iar această nouă formă de monedă se apropie de caracteristicile unei monede solidare!

Moneda oficială, în general, are o existență paradoxală. Pe de o parte, ea unește, facilitând schimburile între membrii unei societăți, pe de altă parte ea divizează, generând inegalități. Atunci când fluxurile de bani sunt inegal distribuite într-o societate, cei supra-monetizați speculează în timp ce cei sub-monetizați sunt excluși din circuit (MOATTI, 2006).

În calitatea sa de monedă solidară, tichetul de masă ar funcționa diferit de leu, asumând funcții de inserție economică și socială, prin favorizarea contactelor și a schimburilor interpersonale, dar mai ales prin dinamizarea și intensificarea schimburilor și a activităților insuficient valorificate astăzi de leu. De exemplu, existența unui termen de validitate a tichetelor ar antrena obligatoriu cheltuirea lor înainte de expirare, provocând o intensificare a fluxurilor comerciale legale, sporind activitatea comercianților, care logic ar genera mai multe transferuri la bugetul de stat sub formă de taxe și impozite (inclusiv impozit pe un profit mai mare). Recunoaștem aici principiul monedei fluide (free money) al lui Silvio Gesell ale cărei virtuți nu numai că au fost pe larg recunoscute de cîțiva „zei” ai economiei, precum John Meynard Keynes, dar și au fost verificate prin practicile altor societăți și comunități.

Așadar, ideea introducerii tichetului de masă în Republica Moldova n-ar trebui ucisă în ou doar pentru că nu ne place culoarea politică a celor ce o propun sau pentru că îi suspectăm pe guvernanți de punerea la cale a unor scheme care să-i avantajeze numai pe ei. Generalizarea tichetului de masă ar putea provoca o realocare a resurselor economice. Tichetul de masă ar putea să fie un prim pas spre un alt fel de sistem, un prim loc geometric în care să se întâlnească intereselor tuturor: ale salariaților, prin sporirea puterii de cumpărare și prin ameliorarea calității alimentației; ale angajatorilor, prin accederea la un mecanism ieftin de responsabilizare socială, de motivare a angajaților, de prezervare a sănătății lor, dar și de sporire a productivității muncii, de diminuare a costurilor legate de fluctuația personalului; ale societăților de alimentație publică, prin însușirea unei clientele relativ stabile, prin sporirea fluxurilor comerciale și deci a profitului; ale guvernului, prin legalizarea unui segment de economie subterană, prin sporirea transferurilor către bugetul de stat (chiar dacă aparent facilitățile fiscale pe care acest mecanism le presupune ar sugera contrariul), prin dinamizarea sectorului agroalimentar – destul de important pentru Republica Moldova –, dar mai ales prin umanizarea și pacificarea unei societăți ulcerate de politici neoliberale ale căror scop e să producă indicatori economici ˮde performanțăˮ și să deservească oamenii.

NOTE:

[i] Ideea nu e nouă pentru Republica Moldova. Ea a făcut obiectul unei analize elaborate de Confederația Sindicatelor din Republica Moldova, în 2007 (apud STRATAN, 2013). Spre regret, nu am reușit încă să intru în posesia acestui document. Totuși, Alexandru Stratan, citat aici, precizează că documentul recomandă introducerea sistemului de tichete de masă în Republica Moldova. De asemenea, ea a făcut obiectul a două inițiative legislative, una în 2010 și alta în 2013 (NEGRUȚĂ, 2017).

[ii] Dintr-un articol de presă (vezi DESCHIDE.MD, 1 februarie 2017) aflăm că sunt vizate de această măsură doar acele întreprinderi ale căror capital social este de minim 10 milioane lei : ˮPotrivit documentului, companiile private care au un capital social de cel puţin 10 milioane de lei vor oferi angajaţilor un tichet de masă în valoare de 45 de lei.ˮ Cred că e vorba de o neînțelere. Deoarece, cei care oferă tichetele sunt angajatorii. Operatorii însă, adică emițătorii de tichete de masă , sunt obligați să aibă un capital social de cel puțin 10 milioane de lei.

[iii] Proiectul de lege nu spune nimic despre felul în care ar putea fi monitorizată această interdicție, fapt care, cred eu, ar trebui clarificat din capul locului pentru a evita potențialele excese.

[iv] De altfel, în momentul prezentării în Parlament a proiectului de lege despre introducerea tichetelor de masă, Veronica Vragaleva, viceministra finanțelor, a ținut să atenționeze că această măsură este incompatibilă cu angajamentele luate de Republica Moldova față de FMI. Vezi EUROPA LIBERA, 1 februarie 2017.

[v] Am analizat acest aspect într-o contribuție academică recentă. Vezi ROȘCA (2016).

[vi] Comparația cu situația României este coerentă, deoarece spre deosebire de alte state, precum Belgia, Franța sau Ungaria, care practică sistemul de tichete de masă, în România problema evaziunii fiscale este la fel de acută ca și în Republica Moldova.

[vii] Operez cu datele statistice pentru anul 2015, pentru că cele pentru 2016 sunt încă în proces de producere atât la Biroul Național de Statistică cât și la Banca Națională.

[viii] Banca Națională a Moldovei folosește 4 agregate monetare notate M0, M1, M2, M3. Fiecare agregat este reprezentat de precedentul + încă ceva. Așadar, M0 = banii în circulație, M1=M0+depozite la vedere, M2=M1+depozite la termen+instrumentele de pe piață financiară, M3=M2+ depozite în valută străină.

Referințe bibliografice

BNM, 2016, Raportul anual 2015, Banca Națională a Moldovei, disponibil http://bnm.md/files/RA_2015_ro_fin.pdf.

CANDU Andrian, 2017, Proiectul de lege cu privire la tichetele de masă, http://candu.md/evenimente-si-comunicate/proiectul-de-lege-cu-privire-la-tichetele-de-masa/, 5 februarie 2017.

DESCHIDE.MD, 1 februarie 2017, ˮCandu propune introducerea tichetelor de masă. Angajatorii se declară împotrivăˮ, http://deschide.md/ro/stiri/social/6861/Candu-propune-introducerea-tichetelor-de-mas%C4%83-Antreprenorii-se-declar%C4%83-%C3%AEmpotriv%C4%83.htm.

EUROPA LIBERĂ, 1 februarie 2017, ˮTichetele de masă ca supliment neimpozabil la salariuˮ, http://www.europalibera.org/a/28272684.html.

HGO, 2014, ˮHotărîre nr. 144, din 26.02.2014, pentru aprobarea Regulamentului cu privire la cuantumul şi criteriile de stabilire a cheltuielilor suportate şi determinate de angajator pentru transportul, hrana şi studiile profesionale ale angajatuluiˮ, Monitorul Oficial Nr. 49-52 din 28.02.2014.

HGO, 2016, ˮHotărîre nr. 1233, din 09.11.2016, privind aprobarea cuantumului salariului mediu lunar pe economie, prognozat pentru anul 2017ˮ, Monitorul Oficial Nr. 388-398 din 11.11.2016.

MOATTI Sandra 2006, « Le boom des monnaies parallèles », Alternatives Economiques N°249 – 07/2006, disponibil http://www.alternatives-economiques.fr/boom-monnaies-paralleles/00033360.

NEGRUȚĂ Veaceslav, 2017, Tichete de (sub) masă, disponibil https://vnegruta.wordpress.com/2017/02/03/tichete-de-sub-masa/.

ROȘCA Dorina, 2016, “Economia mixtă de tranziție în Republica Moldova. O analiză instituțională a reformelor din anii 1990” in NEGURĂ Petru, SPRÎNCEANĂ Vitalie, ERNU Vasile (coord.), Republica Moldova la 25 ani. O încercare de bilanț, Cartier, Chișinău, pp. 146-178.

STRATAN Alexandru, Impactul social-economic al introducerii tichetelor de masă în Republica Moldova, Institutul de Economie, Finanţe şi Statistică, Chișinău 2013, disponibil https://ince.md/uploads/files/1386916112_tichete-de-masa-2013-13-dec.pdf

Imaginea de fundal a fost preluată dintr-o expoziție virtuală a fotografului René Maltête.

Intre timp Grigore Petrenco, președintele Partidului „Casa Noastră – Moldova” (BLOCUL ROȘU), a tinut azi o conferinta de presa cu tema: „Tichetele de masă ale lui Candu – o noua batjocoră a regimului și o nouă schemă de business marca Plahotniuc”.

Inregistrarea conferintei se gaseste aici:

https://www.privesc.eu/Arhiva/73308/Conferinta-de-presa-sustinuta-de-presedintele-Partidului–Casa-Noastra—Moldova—BLOCUL-ROSU—Grigore-Petrenco–cu-tema–Tichetele-de-masa-ale-lui-

am comentat pe facebook conferinta lui Grigore (sper ca discutia se va muta aici):

Grigore Petrenco, am privit inregistrarea. Cateva comentarii si intrebari (in plan general eu sustin initiativa inca de p vremea cand sindicatele o propuneau si imi pare rau ca o initiativa buna a ajuns doar .. o schema de business).

1. Nu inteleg de unde ar rezulta situatia de monopol pentru operatori.

2. De ce proiectul indirect scoate banii din buzunarul angajatilor?

3. Cum ai calculat cifra aia de 1 miliard de lei?

4. In proiectul ala nu era scris neaparat ca intreprinderile nu pot construi unitati separate in intreprinderi care ar functiona si ca operatori de asemenea tichete…

5. Chestia cu nerambursarea sumelor necheltuite pare interesanta, dar operatorii ar trebui sa faca raport la fisc sau la intreprinderea-emitenta? Ori nu?

6. eu vad o posibilitate de monopol la prevederile de super-securitate pe care le prevede proiectul. asta precis, dupa mine, e un semn ca proiectul se baga sub vreo intreprindere care are capacitatea tehnica de a face documente greu de falsificat, cu multe insemne si securitati suplimentare (la moment doar IS Registru face asa ceva)..Si nu cred ca e nevoie de atatea nivele de securitate – tichetele de masa nu trebuie sa fie hi tech, ele au alta functie.

eu chiar as vrea sa nu aruncam la gunoi copilul cu tot cu apa lui…

si e super-aiurea ca in discutia asta sindicatele is absente si se ascund sub patul nu stiu cui. am solicitat luni si marti informatie de la sindicate despre initiativa similara a sindicatelor

Pe langa intrebarile lui Vitalie, eu as vrea sa precizez trei aspecte, pentru ca am ascultat si eu cu mult interes interventia domnului Petrenco.

Asadar, prima precizare tine de valoarea nominala a unui tichet, fixata la 45 de lei si asupra careia dumnealui a insistat. Chiar daca cifra ar parea aleatorie, ea nu este: In nota informativa care insoteste proiectul de lege este indicata metodologia de calcul (gasiti referinta in bibliografie). S-a ajuns la 45 de lei in felul urmator: cosul minim de consum alimentar din primul semestru al lui 2016 impartit la numarul de zile lucratoare si inmultit cu rata inflatiei. Bineinteles, acest calcul poate fi contestat (mai ales de angajatori) caci cosul minim de consum alimentar e calculat pentru toate zilele calendaristice din luna si pentru numarul minim de calorii necesare pentru o zi intreaga. Felul in care sunt incluse aceste valori in calculul valorii nominale a bonului, clar, il avantajeaza pe salariat si mai putin pe angajator. Pe de alta parte, trebuie sa recunoastem absurditatea expresiei cantitative ale unor indicatori, mai ales ale celor care reflecta valorile minime in sistemul moldovenesc (minimul de existenta, salariul minim etc. iau valori absurde in raport cu realitatile de pe teren).

A doua precizare este cea legata de imposibilitatea de a da rest. Ideea din spate e sa sporeasca consumul, nu sa dea rest din tichete, iar termenul de expirare al tichetelor, asa cum il explic si in text, duce la dinamizarea tranzactiilor. In plus, restul din tichet ar fi tocmai cel care ar spori evaziunea fiscala, caci cu 15 lei rest (ca sa merg pe exemplul dat de domnul Petrenco) salariatul se duce la piata centrala, unde tranzactiile se fac la negru, scotand bani din circuitul oficial ca sa-i injecteze in cel neoficial.

In final, al treilea aspect, care e mai degraba o intrebare decat o precizare tine de afirmatia domnului Petrenco cu privire la obligativitatea angajatorului de a semna contracte cu operatorii. Cred ca dumnealui trebuie sa ne explice ce-l face sa creada acest lucru. Si, da, din cate am inteles eu, in Parlament a fost ridicata intrebarea cu privire la soarta celor 35 de lei acordati prin hotararea de guvern din 2014. A existat o propunere prin care acesta noua masura sa nu o excluda pe cea veche. Adica, daca o intreprindere echipata cu cantina considera mai avantajoasa regula celor 35 de lei, ei bine, sa i se pastreze acest drept de a o folosi in continuare. Ramane de vazut ce se va intampla.

Nu prea inteleg logica. Cu privatii e clar, odata ce legea nu-i impune atunci daca le va fi convenabil se for folosi de tichete, in caz contrar nu. Deci cea mai mare importanta o are sectorul bugetar. In 2012 sectorul bugetar a avut 207075 de unitati de personal. Tichetele pentru ei le plateste statul, aproximativ 186 milioane lei pe luna. Presupunem ca in asa mod aceasta suma in intregime va fi scoasa din circuitul de umbra a produselor alimentare si va fi supusa impozitarii, adica statul va avea un procent oarecare din aceasta suma. Care este sensul?

E adevarat ca tichetele ar putea deveni “obligatorii” pentru salariatii din sectorul bugetar din motiv ca cel care ar lua aceasta decizie ar fi Guvernul. La 31 decembrie 2015, din 717 mii total salariati pe economie, 185 mii erau bugetari (25% din total). Prin urmare, asta ar insemna ca anual sa iasa din buget cam 2 miliarde de lei sau 5.4% din veniturile pentru 2017, sau cam jumatate din deficitul bugetar pentru 2017, sau suma totala a dobanzilor platite pentru imprumuturi externe in valoare de 5.5 miliarde lei. Suma poate sa impresioneze. Insa in conditiile in care mecanismul ar functiona, ce s-ar intampla? Statul nu pur si simplu ar recupera o parte din suma investita inapoi prin impozite si taxe din comercializarea produselor cumparate cu tichete. Pe langa aceasta, tranzactiile legalizate ar avea un efect multiplicator, caci mai multe tranzactii legale ar atrage si mai multe tranzactii legale. Daca de exemplu pana acum activitatea mea la negru antrena tranzactii la negru cu furnisorii mei, cu prestatarii de servicii etc., de acum eu sunt obligat sa inchei contracte legale cu ei pentru a justifica propria-mi activitate. Acelasi fenomen, poate in proportii ceva mai mici, ar putea fi observat si la furnisorii si prestatarii mei si tot asa mai departe. Prin urmare, ceea ce se intoarce la buget sub forma de taxe si impozite nu e pur si simplu un procent din suma de bani cheltuita pentru tichetele de masa. Exista mari sanse ca acesta sa depaseasca suma investita in tichete (mai ales prin recuperare de TVA, si accize, care sunt principalele surse de venit la buget, dar si a impozitului pe noul profit generat in economia legala). Asadar, daca lucrurile sunt corect facute, aceasta ar avea efecte pozitive la nivel macroeconomic si ne-ar permite in acelasi timp sa crestem puterea de cumparare a acestor salariati fara sa cheltuim bani.

Cuvintele chee la tot articolul si comentariile D-stre sunt ” …in conditiile in care mecanismul ar functiona…”

Multi ani in urma o nepoata studenta la anul intii economie incerca sa-mi lamureasca mie, diletant in economie, ce rol are concurenta:

– de pilda ai deschis o cizmarie, treburile merg bine si alaturi cineva mai deschide o cizmarie, ce ai sa faci? logic e sa prestezi servicii mai de calitate la pret mai mic, nu?

Nu, ii raspund, logic e sa nimicesc concurentul.

Pai… legea… aceasta este o infractiune!

Dupa cum vezi, legea e mai importanta ca concurenta.

La fel si la discutia noastra. In timpul cind justitia nu intervine promt nici in cazuri de omor (Panciu, Butmalai, Plesca), cind CC a devenit institutie de buzunar, cind presedintia a devenit un simplu instrument in lupta de la treuca, mie (cetatean simplu) chiar imi trebuie sa inteleg mecanismul unei afaceri propuse de un guvern incoronat noaptea la o shodca banditeasca? Ce mecanism nu ar fi el din start este impotriva mea.

Ar fi bine daca ca specialist a-ti arata si variantele mahinatiilor ce se pot face cu acest mecanism. Intuitiv eu simtesc ca aceasta propunere e legata de criza financiara, mai precis cu viitoarea inflatie si ci viitoarele alegeri

fRECTIE la piciorul lipsa