Для борьбы с неофициальным трудоустройством и, соответственно, уклонением от уплаты налогов в бюджет, власти Молдова разработали законопроект, предусматривающий упрощенный механизм регистрации услуг, предоставляемых поденными работниками сельскохозяйственной сферы, и сумм выплаченных им в качестве вознаграждения.

Инициатива нужная, учитывая масштабы неформальной занятости, однако она способна еще больше увеличить дыру в государственном бюджете и ограничить права работников в трудовых отношениях с работодателями.

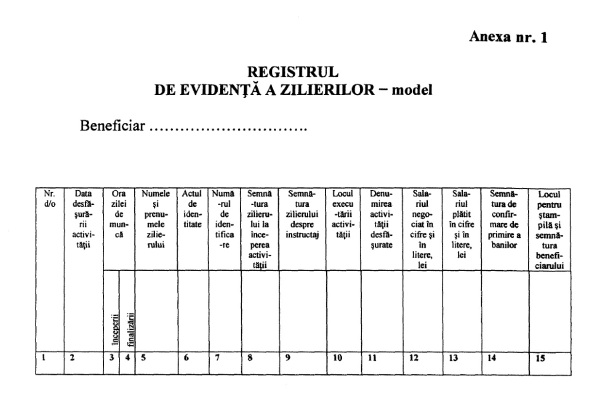

В общих чертах, проект предусматривает, что отношения между поденщиками сельскохозяйственной отрасли и бенефициарами (сельскохозяйственные предприятия/организации) должны основываться не на трудовом договоре, подписанном обеими сторонами, а на записи в так называемом Журнале учета (Приложение № 1 к данному законопроекту). В то же время, поденщик не может предоставлять услуги одному и тому же работодателю более 90 дней в течение одного календарного года.

Чтобы лучше понять причины, по которым Министерство труда, социальной защиты и семьи выдвинуло Закон о порядке осуществления подёнщиками некоторых неквалифицированных работ временного характера(Постановление Правительства РМ № 1156 от 18 октября 2016 года), обратимся к статистике.

Официальные данные показывают, что в сельском хозяйстве официально трудоустроено порядка 382 тыс. человек, что составляет около 31,7 % от общего числа занятого населения страны. В этой важной для национальной экономики отрасли около 48,9 % работников получают зарплату «в конверте». В то же время, ни для кого не секрет, что реальное число людей, работающих в сельском хозяйстве, намного больше, тем самым «теневая занятость» приобретает поистине угрожающие масштабы.

В этом плане с сельским хозяйством может конкурировать лишь сфера торговли, в которой зарплату «в конверте» получают порядка 20 % работников. Принимая во внимание тот факт, что ситуация в экономике не подает признаков восстановления, можем с уверенностью утверждать, что положение дел в этом отношении с каждым годом лишь ухудшается.

Налоговые инновации для поденщиков

Проект Минтруда закладывает основу некоторым поистине революционным законодательным положениям: из доходов, полученных от неквалифицированного временного труда, выполняемого поденщиком, бенефициар (работодатель) выплачивает подоходный налог, однако из этих денег не удерживаются взносы социального и обязательного медицинского страхования. При этом – внимание – поденщик обязан быть застрахован в государственной системе социального и медицинского страхования.

Другим новшеством является доказательная база получения зарплаты: «Доказательством оплаты труда поденного работника является роспись поденщика в Журнале учета в конце рабочего дня». Отношения между поденщиком и бенефициаром (работодателем) устанавливаются, согласно проекту, без заключения индивидуального трудового договора при условии ведения бенефициаром так называемого Журнала учета, а информация из этого документа должна представляться в Государственную инспекцию труда.

Коррупциогенный проект

Благие намерения министерства затмеваются в этом проекте рядом существенных упущений. Хотя авторы документа и утверждают, что его принятие приведет к снижению неформальной занятости рабочей силы в аграрном секторе, однако, как отмечается в 406-2016-aviz-cnaНационального центра по борьбе с коррупцией (НЦБК), в законопроекте не приведено никаких аргументов или исследований, подтверждающих это заявление. Обязательность обоснования экономических, социальных, культурных и пр. последствий четко оговаривается в п. (1) ст. 13 Закона № 780-XV от 27 декабря 2001 года (Закон о законодательных актах), что не было выполнено в этом проекте, тем самым он может стать формальным и нереализуемым, и не приведет к достижению поставленной цели.

Более того, НЦБК предупреждает авторов, что некоторые нормы данного законопроекта могут способствовать коррупции и уклонению от уплаты налогов, а также фиктивной регистрации поденщиков и отмыванию денег.

Проект также противоречит Конвенции Организации Объединенных Наций против коррупции, принятой в Нью-Йорке в октябре 2003 года и ратифицированной Республикой Молдова в июле 2007. Согласно этой Конвенции, в области ведения бухгалтерского учета государства-участники должны принять меры для запрещения, среди прочего, создания неофициальной отчетности; проведению неучтенных или неправильно зарегистрированных операций; ведению учета несуществующих расходов и т.д.

Министерство труда нарушает трудовое законодательство

При разработке законопроекта Министерство труда показало не только свою некомпетентность в законодательной сфере, но и неспособность прогнозировать ситуацию. Так, отсутствие необходимости заключать трудовой договор спровоцирует, вероятнее всего, негативную тенденцию среди бенефициаров, которые будут склонны пользоваться услугами поденных работников, расторгая индивидуальные трудовые договора. При таком раскладе предприятия предпочтут не оплачивать взносы социального и обязательного медицинского страхования. Люди же, работающие на основании трудовых договоров, могут потерять рабочее место или же будут вынуждены перейти в категорию поденщиков, лишаясь тем самым социальных и медицинских гарантий – что является грубым нарушением Трудового кодекса.

К тому же, понадобятся выездные инспекции сотрудников Государственной инспекции труда для выявления нарушений, допущенных обеими сторонами – поденщиками и предприятиями. С одной стороны, это предполагает дополнительные финансовые расходы, эффективность которых еще не оценена, с другой же стороны, поскольку речь идет преимущественно о сельской местности, этот процесс будет довольно сложным и с точки зрения объективности мониторинга, и с точки зрения осуществления этих выездных инспекций.

В законопроекте упоминается необходимость создания электронной базы данных для выписок из журналов учета поденщиков, но не указывается, предполагает ли это выделение дополнительных бюджетных средств, хотя очевидно, что подобная система национального уровня потребует средства для ее создания, администрирования и обслуживания. Соответствующих расходов потребует и мониторинг деятельности поденщиков, но и тут не отмечается, какие средства (и в каком объеме) будут привлечены для должного исполнения предложенного закона.

Опасная инициатива

Существует по меньшей мере три аспекта, которые ставят под сомнение реализуемость, а также вероятный положительный эффект данного законопроекта:

Серьезные юридические упущения, создающие риск, что лица, которые уже работают на основе индивидуального трудового договора, или же могут его заключить, окажутся переведенными в разряд поденщиков, без социальных и медицинских гарантий; в то же время, в проекте явно ограничивается право поденщиков свободно предоставлять свои услуги бенефициару, так как разрешенный период работы на одного работодателя ограничен в совокупности 90 днями в течение одного года.

Серьезные терминологические упущения, что создает риск неверного толкования отдельных терминов, таких как «заработная плата», который в Законе об оплате труда определяется как вознаграждение, выплачиваемое на основании индивидуального трудового договора; однако, поскольку Проект Закона о порядке осуществления подёнщиками некоторых неквалифицированных работ временного характера исключает этот договор из отношений между работодателем и поденным работником, могут возникнуть ситуации по уклонению от выплаты этой «зарплаты» сельскохозяйственными предприятиями или организациями.

Недоработки в области налогообложения, что создает риск уклонения от уплаты налогов, тем самым ожидаемый эффект законопроекта (выражаемый в перечислениях в государственный бюджет) может оказаться нулевым. В то же время, действующее законодательство не регулирует налогообложение поденщиков, а законопроект не создает предпосылок для ведения учета оплаты наличными средствами. Более того, будет практически невозможно проверить, была ли действительно произведена оплата труда или же имело место уклонение от налогов, учитывая, что документальная база попросту отсутствует.

Подобная инициатива может оказаться не только нереализуемой, но и опасной. В случае, если данный Законопроект останется в нынешней редакции, невозможно объективно оценить последствия предлагаемых мер, поскольку не располагаем обоснованием и доказательной базой, которые по закону являются обязательными (!). В условиях, когда выведение трудовых отношений в сельском хозяйстве на официальный уровень остается весьма острой проблемой, бухгалтерский формализм, предлагаемый Министерством труда, может привести к социальной несправедливости с серьезными последствиями для сельского хозяйства, и к еще большему увеличению дыры в национальном бюджете.

* * *

Данный материал подготовлен в рамках Проекта «Борьба с экономическим манипулированием посредством масс-медиа», реализуемого Общественной ассоциацией Центр европейских инициатив «EuroPass». Разрешается полное или частичное перепечатывание и распространение данного материала с сайта http://www.europasscenter.wordpress.com, что является бесплатным и не требует согласия Центра «EuroPass».

Проект «Борьба с экономическим манипулированием посредством масс-медиа» реализуется при финансовой поддержке Фонда Сороса в Молдове, Программа Масс-медиа. Мнения, выводы и заключения, изложенные в данной статье, принадлежат авторам и не обязательно отражают позицию Фонда Сороса в Молдове.

![]()