Introducere.

Sectorul TAFL (fabricarea de textile, îmbrăcăminte, piele și încălțăminte) este unul dintre cele mai importante ale economiei naționale: valoarea de export a acestuia este, de exemplu, de 3 ori mai mare decît cea a industriei vinului.

Statisticile arată că remunerarea muncitorilor din sectorul TAFL este una dintre cele mai joase din sectorul industrial fiind mult sub media pe sector.

Studiile, mărturiile personale ale muncitorilor precum și investigațiile de presă arată că unele dintre cele mai mici salarii în industria textilă se înregistrează în fabricile care produc în regimul Lohn (cunoscut și ca regim de procesare externă, în cadrul căruia anumite procese ale procesului de producție a textilelor sînt exportate spre zone/țări care oferă costuri mai mici ale muncii, liberalizare a regimului fiscal etc).

Statul oferă o serie de facilități sectorului TAFL (dar și altor sectoare industriale) – reducerea poverii birocratice, reducerea instituțiilor de control sau chiar moratoriu pe control, slăbirea forței instituțiilor de control etc.

Aceasta nu se traduce însă automat în salarii și condiții mai bune pentru muncitorii din industrie. Din contra, în mai multe fabrici se atestă o înrăutățire a condițiilor de salarizare reflectată prin creșterea normei de producție (în baza căreia se face remunerarea), creșterea penalităților pentru absența nemotivată de la muncă etc.

Salariile din industria textilă sunt mici în mod intenționat și deliberat, pentru că:

– Guvernele eșuează să seteze un salariu minim decent;

– Ratele scăzute de sindicalizare nu permit creșterea salariilor ca urmare a negocierilor colective dintre angajați și angajatori;

– Salariul minim nu este ajustat regulat pentru a reflecta creșterea constantă a costului vieții.

– Slăbirea legală a protecției drepturilor muncii oferă angajatorilor pîrghii legale de exploatare.

Context: salariul minim și sărăcia în Republica Moldova.

a) salariul minim.

Conform art. 9 al Legii Nr. 270 din 23.11.2018 privind sistemul unitar de salarizare în sectorul bugetar , grila de salarizare din sectorul bugetar este asigurat[ prin stabilirea salariului de bază pentru fiecare funcție conform ierarhiei posturilor și include gradele de salarizare, clasele de salarizare și coeficienții de salarizare. Rata de compresie a salariilor de bază (coeficienții de referință) în sectorul bugetar variază de 1 la 15.

Valoarea de referință corespunzătoare coeficientului de salarizare 1,00 se stabilește în legea bugetului de stat pentru anul curent și constituie, conform proiectului Bugetului de Stat pentru anul 2019, 1500 lei (sau 1300 lei pentru unele categorii, prin derogare). Aceste mărimi pot fi considerate ca fiind salarii minime în sectorul bugetar.

Salariul minim în sectorul real este reglementat de prevederile Legii Nr. 1432 din 28.12.2000 privind modul de stabilire şi reexaminare a salariului minim. Aceasta prevede că la întreprinderi, organizații, instituții cu autonomie financiară nici un angajator, indiferent de tipul de proprietate și forma de organizare juridică, nu poate plăti angajații săi sub nivelul salariului minim. De asemenea, acest cuantum nu poate fi diminuat nici prin contract colectiv, nici prin contract individual de muncă.

Cuantumul salariului minim în sectorul real se stabilește anual, de către guvern, după negocieri și consultări cu patronatele și sindicatele și se publică în Monitorul Oficial. Acesta se calculează pentru un program complet de lucru în medie de 169 de ore pe lună.

Tabelul de mai jos arată evoluția salariului minim între anii 2014-2018 (sursă: BNS).

b) sărăcia în Republica Moldova.

b) sărăcia în Republica Moldova.

Sărăcia este condiția lipsei unor resurse vitale – hrană, locuință, articole de îmbrăcăminte și încălțăminte etc.

În mediile academice și de experți există dezbateri în privința modului în care este măsurată sărăcia (nivelul veniturilor, condițiile de trai, consumul sau cheltuielile) și lista indicatorilor esențiali (UE, de exemplu stabilește linia de sărăcia ca fiind proporția din populație care are un venit disponibil echivalent cu 60% din venitul mediu echivalent la nivel național iar Banca Mondială folosește o altă metodologie care calculează procentul din populație care trăiește cu mai puțin de 1 sau 2 dolari pe zi ).

Aceste dezbateri evidențiază caracterul extrem de complex al fenomenului precum și barierele metodologice și culturale ce trebuie depășite pentru a obține evaluări ale sărăciei atît la nivel intranațional cît și la nivel regional, internațional și global.

În Republica Moldova sărăcia este măsurată de către Biroul Național de Statistică (BNS) în baza rezultatelor Cercetării Bugetelor Gospodăriilor Casnice. BNS utilizează consumul ca indicator al nivelului de trai.

Pragul de sărăcie este stabilit folosind metodologia ”necesităților de bază”, reieșind din standardele existente în Republica Moldova. Conform acestei metodologii sînt sărace acele persoane care au efectuat cheltuieli de consum sub limita unui prag al sărăciei.

Stabilirea pragului sărăciei are loc în două etape:

1.stabilirea coșului minim alimentar – se face în baza unor recomandări făcute de către Academia de Științe cu privire la cerințele alimentare minime. Conform BNS ”pragul sărăciei absolute reprezintă valoarea cheltuielilor alimentare ce asigură un consum de 2400 kcal/persoană/zi”.

2. stabilirea coșului minim nealimentar în baza coșului minim alimentar. BNS utilizează doi indicatori, ambii bazați pe studiul consumului unor grupuri de referință:

a) coșul nealimentar inferior al sărăciei – este calculat masurînd ponderea consumului alimentar al populației pentru care cheltuielile totale sunt egale cu pragul sărăciei alimentare. Acest calcul se bazează pe prezumția că, dacă aceste persoane au substituit unele cheltuieli alimentare cu unele cheltuieli nealimentare atunci aceste cheltuieli nealimentare sînt esențiale.

b) coșul nealimentar superior al sărăciei – este calculat măsurînd consumul nealimentar mediu al populației al cărei consum alimentar este egal cu coșul minim alimentar. Calculul se bazează pe prezumția că dacă o persoană cheltuie pentru alimente necesarul minim atunci această persoană a achiziționat și un minim de bunuri nealimentare pe care le consideră esențiale.

BNS folosește indicatorul pragului superior al sărăciei.

În 2016, pragul superior al sărăciei era calculat de BNS ca fiind de 1852.4 lei lunar per persoană.

Conform acestui calcul, 25.6 % din populația Republicii Moldova se afla în 2016 sub pragul sărăciei (noua metodologie a BNS a fost aprobată abia în august 2018, deci nu dispunem încă de cifre mai recente despre rata sărăciei în țară).

Salariul de trai. Istorie și metodologie.

Declarația Universală a Drepturilor Omului stipulează, în art. 23 (3) că ”Orice om care munceşte are dreptul la o retribuire echitabilă şi satisfăcătoare care să-i asigure atît lui, cît şi familiei sale, o existenţă conformă cu demnitatea umană şi completată, la nevoie, prin alte mijloace de protecţie socială.”

Carta Socială Europeană (European Social Charter), adoptată în 1961 și care reprezintă completarea, pe dimensiunea economică și de drepturi, a Convenției Europene a Drepturilor Omului, reglementează în art.4 că ”Toți muncitorii au dreptul la o retribuție corectă care ar fi suficientă pentru un standard de viață pentru ei și pentru familiile lor.”

Unele țări au mers mai departe și au incorporat ”salariul de trai” în legislațiile lor naționale (inclusiv în Constituții). Astfel Constituția Republicii Ecuador menționează obligația statului ca muncitorii să obțină un salariu demn (sp. salario digno). Prevederi despre salariul de trai și necesitatea unei remunerări decente apar și în constituții ale unor țări precum India, Brazilia, Namibia, Mexic etc.

Dificultatea majoră pentru economiști și legiuitori constă în a oferi o definiție cît se poate de exactă salariului decent/salariul de trai dar și modalități concrete de măsurare a acestuia (din motive evidente: ceea ce constituie ”remunerare decentă” e un subiect complex, cu nuanțe culturale – necesitățile de bază, economice – arată diferit din perspectiva angajatului și angajatorului etc).

Metodologia salariului de trai constă în evaluarea costurilor alimentare și nealimentare MINIME REALE ale muncitorilor din industria textilă și în utilizarea acestor cifre ca instrument de presiune pentru companii (branduri, și subcontractori locali) pentru a crește salariile. În baza mărturiilor muncitorilor de la fabrici concrete despre produsele alimentare pe care le consumă (cantități, costuri etc) se calculează cuantumul total al cheltuielilor alimentare al muncitorilor. La aceste cheltuieli se adaugă o sumă (care reiese din statisticile naționale privind cheltuielile de consum) a bunurilor și serviciilor nealimentare. Salariul de trai reprezintă suma totală a acestor cheltuieli alimentare și nealimentare reale într-un interval lunar, înmulțită la 3 unități de consum (2 adulți, considerați fiecare ca fiind o unitate de consum și 2 copii, considerați ca fiind o singură unitate de consum).

Există mai multe metodologii de calculare a salariului de trai – într-un studiu pentru Organizația Internațională a Muncii (ILO), Richard și Martha Anker au examinat 26 metodologii de calculare a salariului de trai. Majoritatea dintre acestea calculează salariul de trai ca fiind suma unei componente alimentare și a unei componente nealimentare. Unele metodologii folosesc date statistice oficiale, altele măsoară costurile de trai în contexte specifice (la nivel de regiune sau chiar la nivel de fabrică).

În legătură cu evaluarea salariului de trai experții atrag atenția la cîteva momente:

– diversitatea metodologiilor nu înseamnă o contradicție între ele ci mai curînd încercări de a face estimări cît mai variate ce ar cuprinde scenarii diverse ce includ diverse contexte regionale, culturale etc.

– consumul alimentar real de cele mai multe ori este jos pentru că standardele de viață reale ale muncitorilor sînt joase. Așa încît, de multe ori estimările salariului de trai în baza consumului alimentar real constată nivelul existent al consumului alimentar.

– salariul de trai depinde extrem de mult de timpul și locul măsurării. Variabile greu de măsurat ca variațiile sezoniere, prețurile ridicate la chirie, munca și timpul suplimentar alocat – îl afectează mult.

Majoritatea metodologiile de măsurare a salariului de trai se ghidează după următoarele principii:

|

Salariul de trai trebuie să acopere următoarele cheltuieli:

Metodologia unilizată de noi pentru măsurarea salariului de trai în Moldova este cea utilizată de Asia Floor Wage, adaptată în Europa de alianța Clean Clothes Campaign (CCC) și conține următorii pași:

- Din surse oficiale se selectează o dietă tipică / pattern nutrițional.

- În baza paternului nutrițional, se definește un coș alimentar de consum care să conțină 3000 de calorii pe zi.

- Muncitorii sunt întrebați cît de mult plătesc pentru acest coș de consum. Muncitorii sunt rugați să noteze în fiecare zi prețurile pentru fiecare produs alimentar din coșul de consum, timp de cel puțin 1 lună.

- Costurile alimentare zilnice sunt înmulțite la 30 de zile pentru a obține costul coșului alimentar lunar.

- Costul coșului alimentar lunar se înmulțește la 3 unități de consum pentru a obține costul coșului alimentar lunar pentru întreținerea unei familii.

- Costurile nealimentare sunt adăugate prin utilizarea proporției dintre costurile alimentare și cele non-alimentare, conform datelor oficiale.

- La suma obținută se adaugă 10% pentru cheltuieli neprevăzute.

Salariul de trai în Moldova. Metodologia de calcul.

- Timp de o lună se colectează date despre prețurile produselor alimentare de la 10 muncitoare dintr-un sat și 10 muncitoare dintr-un oraș pentru a urmări fluctuațiile prețurilor.

- Se elaborează un coș alimentar nutrițional, adaptat specificului local. Coșul alimentar va include toate elementele nutriționale necesare (proteine, carbohidrați, grăsimi, vitamine). Coșul alimentar va conține doar alimente primare. Adică va exclude alimentele procesate (salam, conserve etc.). Coșul alimentar va exclude băuturile alcoolice și tutunul.

- Pe baza coșului alimentar se elaborează o dietă alimentară rațională, care va conține 3000 de calorii.

- După colectarea datelor, se calculează prețul mediu pentru fiecare produs alimentar. În baza acestor date se calculează cît costă o dietă nutrițională rațională pentru o zi.

- Ulterior, prețul calculat pentru o zi se înmulțește cu 30 de zile. Astfel, obținem suma necesară pentru acoperirea cheltuielilor alimentare pentru o lună, pentru o persoană.

- Suma obținută se înmulțește cu 3 membri de familie. Astfel, obținem suma necesară pentru acoperirea cheltuielilor alimentare pentru o lună, pentru 3 persoane.

- Raportul dintre cheltuielile alimentare și cele non-alimentare (îmbrăcăminte, servicii comunale, transport etc.) este de 43.9% la 56.1%.

- Adunăm cheltuielile non-alimentare la cele alimentare. Acum am calculat salariul de trai.

Pentru a calcula costul coșului alimentar am folosit metoda empirică de chestionare a muncitoarelor din industria textilă cu privire la cheltuielile alimentare gospodărești.

Au fost identificate două grupuri de muncitoare de la două fabrici de textile diferite. Prima fabrică situată în orașul Chișinău, produce propriul brand, cea de a doua fabrică situată într-un oraș din sudul Moldovei, produce exclusiv în regim Lohn pentru branduri precum Primark și New Look. Muncitoarele din cea de a doua fabrică care au participat în cadrul acestei cercetări locuiesc într-un sat din apropiere și se deplasează zilnic în oraș pentru muncă.

Din fiecare fabrică, cîte 10 femei au completat chestionarul timp de 30 de zile (10 noiembrie – 10 decembrie).

Alegerea a două grupuri de muncitoare atît dintr-o zonă urbană cît și dintr-o zonă rurală, ne-a permis să înregistrăm fluctuațiile de preț în spațiu, pe cînd completarea chestionarului timp de 30 de zile ne-a permis înregistrarea fluctuațiilor de preț în timp.

După colectarea chestionarelor, am elaborat un coș alimentar nutrițional, adaptat specificului local, ținînd cont inclusiv de preferințele muncitoarelor. Spre exemplu, am optat pentru carnea de pui pentru că a fost cea mai des cumpărată de către muncitoare. Pe baza coșului alimentar am elaborat o dietă alimentară rațională care să conține 3000 de calorii.

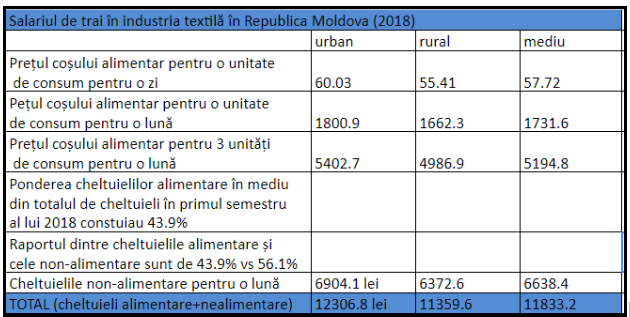

Ulterior, am calculat separat pentru zona urbană și separat pentru zona rurală, prețul mediu pentru fiecare produs alimentar din dieta alimentară zilnică de 3000 de calorii. Am însumat prețurile pentru fiecare produs și am calculat prețul coșului de consum pentru o zi. Pentru a calcula prețul coșului alimentar pentru o lună, am înmulțit suma obținută la 30 de zile. Întrucît salariul de trai este un concept familial, am înmulțit cheltuielile alimentare pentru o lună la 3 unități de consum.

După ce am calculat cheltuielile alimentare necesare pentru o familie pentru o lună, trebuie să calculăm și cheltuielile nealimentare.

În primul semestru al anului 2018. BNS a calculat că ponderea cheltuielilor alimentare este de 43.9%. În baza raportului dintre cheltuielile alimentare și cele non-alimentare am calculat salariul de trai pentru muncitoarele din industria textilă din Moldova.

În baza cercetării noastre, am estimat că salariul de trai minim pentru zona urbană este de 12306.8 lei, pentru zona rurală este de 11359.6 lei. Salariul de trai minim în industria textilă în Republica Moldova este de 11833.2 lei.

Ținînd cont de faptul că prețurile indicate de muncitoare coincid cu cele mai ieftine produse alimentare de pe piață (spre exemplu: toate femeile au indicat prețul la cea mai ieftină pîine, cele mai ieftine paste, orez etc.) tindem să credem că salariul de trai minim în mod real ar trebui să fie mai mare decît cel calculat de noi.

Ținînd cont de faptul că prețurile indicate de muncitoare coincid cu cele mai ieftine produse alimentare de pe piață (spre exemplu: toate femeile au indicat prețul la cea mai ieftină pîine, cele mai ieftine paste, orez etc.) tindem să credem că salariul de trai minim în mod real ar trebui să fie mai mare decît cel calculat de noi.

Evident, salariul de trai în industria textilă poate fi cu ușurință extrapolat la celelalte sectoare ale economiei.

De ce avem nevoie de estimarea salariului de trai?

Dincolo de faptul că salariul de trai este un instrument metodologic (ce ne ajută la evaluarea costurilor reale ale traiului cetățenilor), el este și un instrument de campanii și advocacy, utilizat pe larg de alianțele de organizații non-guvernamentale și sindicate care militează pentru creșterea nivelului salariului în diverse industrii (aici industria textilă).

În baza calculului salariului de trai, organizațiile de advocacy pentru drepturile muncii desfășoară campanii active de presiune pe branduri pentru a crește salariile la nivelul salariului de trai.

Presiunea pe branduri (și nu pe stat) pe care o pun aceste organizații prin instrumente precum salariul de trai responsabilizează brandurile (corporațiile) direct, forțîndu-le pe acestea – prin campanii, standarde de etică, apelul la conștiința morală a cumpărătorilor și la responsabilitatea socială a companiilor – să plătească salarii de trai.

Această strategie are avantajul de a construi alianțe la nivel regional sau subcontinental (cum este în Asia de Sud Est) între muncitori, sindicate și societatea civilă. Astfel se obține deopotrivă evitarea strategia utilizată de corporații de a pune muncitorii și sindicatele dintr-o țară/regiune în competiție cu muncitori/sindicate dintr-o țară/regiune vecină dar și se anihilează presiunea amenințării cu relocarea producției (întrucît muncitorii și sindicatele acționează în blocuri regionale sau chiar continentale relocarea producției înseamnă confruntarea cu aceleași revendicări în noul context).

Rezultatele cercetării noastre vor fi utilizate în efortul nostru colectiv, împreună cu Campania Haine Curate (eng. Clean Clothes Campaign) și alți actori (inclusiv Fundația Friedrich Ebert Stiftung) de a face acțiuni de advocacy, campanii și inițiative la nivel local, național, regional, continental și global cu scopul de a pune presiune pe branduri ca acestea să plătească muncitorilor lor salarii de trai.

Acest raport prezintă succint rezultatele unui studiu, ”Salariul de trai în Republica Moldova.

Studiu de caz: industria textilă.”, realizat de Lilia Nenescu și Vitalie Sprînceană (Platzforma), în colaborare cu Clean Clothes Campaign și cu suținerea Friedrich Ebert Stiftung Moldova.

Studiul urmează a fi tradus în engleză și publicat în perioada imediat următoare.

Bun articol. Și dureros.